각종 부동산 자료

대출상환방식에 따른 이자 비용 계산

솜솜꾸

2021. 3. 22. 21:36

반응형

1. 대출상환방식

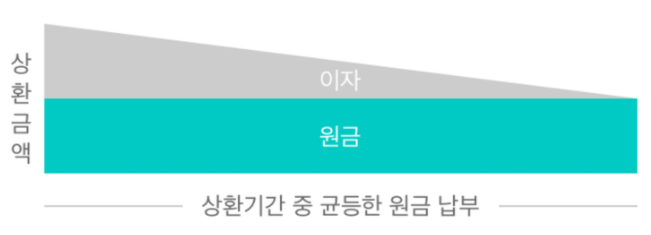

(1) 원금균등상환방식

- 상환기간 중 균등하게 분할한 원금과 잔여원금에 대한 이자 납부

- 장점: 총 이자금액이 원리금균등상환방식보다 저렴함.

- 단점: 초반에 자금이 많이 필요하고 매월 다른 금액이 나가기 때문에 재정계획을 세우기 어려움.

(2) 원리금균등상환방식

- 상환기간 중 매월 동일한 원리금 납부

- 장점: 매월 동일한 금액을 상환하므로 재정계획을 세우기에 좋음

- 단점: 총 이자금액이 원금균등상환보다 높음

(3) 만기일시상환방식

- 상환기간 동안 이자만 납부 후 만기일에 원금 일시 상환

- 장점: 만기일까지 원금을 갚지 않아도 되기 때문에 초기 부담이 굉장히 적음. 대출금을 자유롭게 운영할 수 있음.

- 단점: 금리가 상대적으로 높으며 만기 시 한 번에 목돈을 상환해야 한다는 부담이 있음.

* 원금 - 꾸어 주거나 맡긴 돈에 이자를 붙이지 아니한 돈 (=본전)

* 원리금 - 원금과 이자를 합친 돈

2. 대출 이사 계산기

대출-대출금액-기간-연이자율-상환방법 선택

이자 계산기 : 네이버 통합검색

'이자 계산기'의 네이버 통합검색 결과입니다.

search.naver.com

(1) 3억 대출 30년 만기 원금균등상환방식

(2) 3억 대출 30년 만기 원리금균등상환방식

(3) 3억 대출 30년 만기 만기일시상환방식

3. 중도상환수수료

- 금융기관에서 돈을 빌린 고객이 만기 전에 대출금을 갚을 경우 금융기관에서 고객에거 물리는 벌칙성 수수료

- 단기에 상환할 경우 금리보다 중도상환수수료가 더 중요할 수도 있음.

예) 3억원이라는 자금을 4개월(120일) 정도만 사용하고 전액을 상환할 경우

-> 필요한 자금 / 사용할 기간 / 상환할 자금 미리 생각하고 대출 상품 고르기!

반응형