blog.naver.com/khr1265/221151691101

【입주권 세금 완전정복 ①】 조합원 입주권은 주택이 아닙니다. 다만 주택 수에 포함될 뿐입니

안녕하세요. 여러분의 세금 지킴이 미네르바올빼미입니다. 양도소득세에서 가장 어려운 분야가 재개발 · 재...

blog.naver.com

-

조합원 입주권

- 도시및주거환경정비법에 따른 관리처분계획인가로 취득한 입주자로 선정된 지위

- 원조합원 입주권 & 승계 입주권

- 주택법에 따른 재개발, 재건축(예. 지역주택조합, 직장주택조합 등)으로 사업 계획 승인을 받은 경우 조합원 입주권이 아니라 그냥 주택을 취득할 수 있는 권리

-

입주권 vs 분양권

| 구분 | 조합원입주권 | 분양권 |

| 성격 | 부동산을 취득할 수 있는 권리 | |

| 양도소득세율(21.6 이후 변경) | 1년 이상 보유 시 기본세율 (1년 미만 40%) |

2년 이상 보유시 기본세율 (1년 미만 50%, 2년 미만 40%) |

| 권리전환 시기 | 관리처분계획인가일 | 분양계약 체결일(계약금 지급일) |

| 장특공제 적용 | 원조합원은 장특공제 적용 (구주택 취득일~관리처분계획인가일) |

장특공제 적용되지 않음 |

| 주택 수 산정 여부 | 주택 수에 포함 | 주택 수 포함되지 않음 |

| 주택 해당 여부 | 주택 아님 | |

| 조정지역 중과 적용 여부 | 중과 적용하지 않음 | 50% 중과 |

-

취득세율

- 관리처분계획인가일 전까지는 주택 / 관리처분계획인가 후에는 입주권

- 조합원 입주권을 승계 취득한 경우 토지에 대한 취득세율(4.6%) 적용

- 주택으로서의 기능을 상실하기 전(주택 멸실 전까지는 주택으로 간주)에는 주택분 취득세율이 적용

*일시적 2주택을 활용하려면 관처 전 재개발 주택 구입.

-

양도소득세

- 1주택 1조합원 입주권 보유자가 1주택을 양도하는 경우 양도소득세가 비과세되지 않음.

- 다주택자 중과여부 판단 시 주택수 포함.

- 다주택자가 조합원 입주권 양도 시 중과세 적용 안됨. (주택이 아니기 때문)

- 21.6 이후 변경되는 양도소득세

-

장기보유특별공제

- 등기 자산(토지 및 건물)응 양도할 때 보유기간에 따라 양도차익의 일정비율을 공제해주는 제도

- 원칙적으로 조합원 입주권은 등기자산이 아니고 부동산을 취득할 수 있는 권리에 해당하므로 적용 안됨.

- 하지만, 관리처분계획인가일 전에 주택을 취득하고 그 취득일로부터 관리처분계획인가일까지 기간이 3년 이상인 경우 주택으로 보유한 기간이 3년 이상이므로 장특공제를 적용. 보유기간은 구주택의 취득일부터 관리처분계획인가일까지.

blog.naver.com/khr1265/221154635392

【입주권 세금 완전정복 ②】 입주권을 양도해도 비과세가 적용되는 경우

안녕하세요. 여러분의 세금 지킴이 미네르바올빼미입니다.저번 포스팅에서 '조합원 입주권은 주택이...

blog.naver.com

-

입주권 양도세 비과세 규정(소득세법 89조 1항 4호)

1. 양도일 현재 다른 주택을 보유하지 않음

- 1세대 1주택 비과세 요건(2년 보유)을 갖춘 주택이 입주권으로 전환된 경우 비과세 적용.

- 관리처분계획인가 당시 비과세 요건(2년 보유)을 갖추고 있어야 함.

- 조정대상지역 지정 후 취득한 경우는 2년 보유 및 2년 거주

- 취득일부터 철거일(철거일 전에 세입자가 퇴거했다면 퇴거일)까지 기간이 2년 이상이면 2년 보유요건을 충족한 것으로 봄.

- 관리처분계획인가 당시 2주택이어도 비과세 요건을 갖추고 있었고 해당 주택이 입주권으로 전환된 후 양도하는 경우에는 비과세가 적용됨.

2. 대체주택을 취득하고 입주권 양도(일시적 1세대 2주택 비과세 특례)

- 관리처분계획인가 당시 비과세 요건(2년 보유 혹은 2년 보유 및 거주)을 갖춘 주택이 입주권으로 전환된 상태에서 대체주택을 취득하고, 대체주택 취득일로부터 3년 이내 입주권을 양도하는 경우 비과세 적용.

-

9억원 초과하는 경우 고가주택 양도세 규정 적용

- 1세대 1주택 요건을 충족하더라도 양도차익 중 9억 이하 부분에 상당하는 금액은 양도소득세를 비과세하고, 9억 초과분에 상당하는 금액에 대해서는 양도소득세를 과세함.

- 9억원 초과분은 구주택의 취득일부터 관리처분계획인가일까지 보유기간에 대해서 장기보유특별공제 우대율(연간 8%, 최대 80%)이 적용됨.

blog.naver.com/khr1265/221202800364

【입주권 세금 완전정복 ③】 1주택자가 입주권 취득 후 3년 이내 주택 양도시에도 비과세 적용?

안녕하세요. 여러분의 세금지킴이 미네르바올빼미입니다.요즘 재건축과 재개발 물건에 대한 관심이 높아...

blog.naver.com

-

일시적 1세대 2주택 입주권

1. 종전주택을 취득한 후 1년이 경과하고 조합원 입주권을 취득

2. 조합원입주권을 취득한 후 3년 이내 종전 주택 양도

- 입주권 취득한 날로부터 3년이 지난 후 종전주택을 양도하는 경우도 비과세 가능?

1. 재개발(재건축) 주택 완공 전 또는 완공 후 2년 이내에 종전주택을 양도할 것

2. 재개발(재건축) 주택 완공 후 2년 이내에 세대원 전원이 이사 & 해당 주택에서 1년 이상 계속 거주

-

거주용 자가주택에 대한 과세특례(소득세법 115조 20항)

- 2년 이상 거주한 주택(거주주택)을 양도할 때 소득세법 시행령에 따른 장기임대주택은 주택수에서 제외됨. 비과세 적용.

- 거주주택과 장기임대주택을 보유한 자가 조합원입주권을 승계취득하고 그 날로부터 3년 이내 거주주택을 양도하면 기과세.

blog.naver.com/khr1265/221219964643

【입주권 세금 완전정복 ④】 재개발(재건축) 진행 중 거주하기 위해 취득한 대체주택 양도시 비

이 글의 내용이 아직도 유효한지 질문을 하신 분이 계신데요. 작성일 현재 이 글의 내용은 유효합니다.(201...

blog.naver.com

-

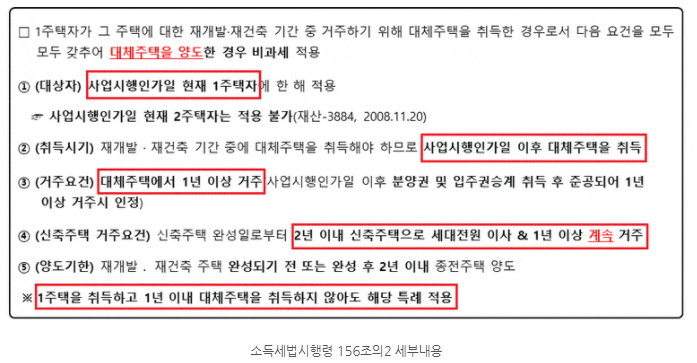

1주택자가 재개발(재건축) 기간 중 거주목적 대체주택을 취득하여 1년 이상 거주 후 양도 시 비과세 특례(소득세법 156조의2 제5항)

1. 대상자: 사업시행인가 당시 1주택자(재개발 재건축 예정 주택)

2. 취득시기: 대체주택은 사업시행인가 이후 취득

- 재개발 재건축 예정 주택을 취득한 날로부터 1년이 경과하기 전에 대체주택을 취득해도 특례 적용

3. 거주요건: 대체주택을 구입하고 그 주택에서 1년 이상 거주

4. 양도기한: 재개발(재건축) 주택 준공 전(아무 때나)에 양도하거나 준공 후 2년 이내 양도

5. 신축주택 이주 및 거주기간: 신축주택이 완공되면 그 주택에 2년 이내 이사를 가서 1년 이상 계속 거주를 해야 함.

-

입주권 상태에서 취득한 자가 대체주택을 취득한 경우

- 관리처분계획인가가 나서 조합원입주권으로 전환된 상태의 입주권을 승계취득하고 이후 대체주택을 구입한 경우에는 위 특례가 적용되지 않음.

-

분양권이나 조합원입주권을 승계취득하고 대체주택으로 전환됐을 경우

- 분양권이나 조합원 입주권으로 취득한 주택도 대체주택으로 포함.

-

그 외의 경우

- 2개의 대체주택을 취득한 경우 먼저 양도한 주택은 과세, 나중에 양도하는 대체주택은 그 주택 양도 당시 대체주택이 한 채이므로 비과세 적용.

- 거주용 자가주택 과세특례와 재개발 기간 중 거주목적으로 취득한 대체주택 양도시 특례가 혼합된 경우 두 요건을 모두 충족하고 2년 이상 거주한 대체주택 양도시 비과세 적용

blog.naver.com/khr1265/221293621406

【입주권 세금 완전정복 ⑤】 2개의 입주권을 보유하다 1개의 입주권 양도시 어떤 경우에도 비과

안녕하세요. 여러분의 세금지킴이 미네르바올빼미입니다. 어제 현충일 연휴는 잘 보내셨나요? 독서실에만 ...

blog.naver.com

-

양도 시점에 2개의 입주권을 보유하고 있는 경우, 먼저 양도하는 입주권의 비과세 여부

- 관리처분계획인가 당시 보유한 주택이 조합원입주권(1입주권)으로 전환된 상태에서 다른 입주권(2입주권)을 추가로 취득한 후 3년 이내에 1입주권을 양도하는 경우

- 비과세 적용 안됨. 89조 1항 4호 요건에 해당되지 않음.

- 조합원입주권은 주택이 아님. 다만 비과세 여부나 중과 여부를 판단할 때 주택수에 포함.

- 과거 2채의 주택을 보유하다가 두 주택이 동시에, 또는 순차적으로 재개발이나 재건축이 되어 조합원입주권으로 전환되는 경우, 이 상태에서 먼저 양도하는 입주권 역시 비과세가 적용되지 않음.

쓰면서는 이해가 됐는데... 다시 제 경우에 대입하려니 헷갈리네요^^;

저는 조정지역에 1주택을 보유하고 있는 상황(취득 당시는 비조정이라 비과세 요건에 거주요건 없음)이고 제가 보유하는 어떤 주택에도 실거주할 계획은 없습니다.

그렇다면 할 수 있는 포지션으로는

1. 관리처분계획 인가 전 B취득

A주택(조정) - 1년 후 B주택 취득(비조정) - 3년 이내 A주택 양도

A주택(조정) - 1년 후 B주택 취득(조정) - 1년 이내 A주택 양도

A주택(조정) - B주택 취득 - B주택 취득 2년 후 B 관리처분인가(조정, 비조정) - 3년 이내 A주택 양도 (?)

2. 관리처분계획 인가 후 B취득

A주택(조정) - 1년 후 B입주권 취득(조정, 비조정) - 3년 이내 A주택 양도

'각종 부동산 자료' 카테고리의 다른 글

| 재건축 규제 정리 (0) | 2020.09.25 |

|---|---|

| 부동산세금 100문100답 (0) | 2020.09.21 |

| 입주권 세금 공부 (0) | 2020.09.14 |

| 주택임대차보호법(임대차3법) (0) | 2020.09.08 |

| 일시적 1가구 2주택 자세히 알아보기 (1) | 2020.09.08 |